COMO O PIX PODE MUDAR O NOSSO MERCADO. E A DUPLICATA?

Lançado em fevereiro de 2020, o PIX – sistema de pagamento instantâneo – entra em vigor em 16 de novembro, sendo de utilização facultativa do usuário, mas de oferta obrigatória para instituições financeiras, de pagamento e fintechs com mais de 500 mil contas.

Também chamado de “pagamento direto”, ele permite a realização das transações em até 10 segundos, 24 horas por dia, 7 dias por semana, evoluindo no que conhecíamos, até então, sobre o TED, DOC e o Book Transfer (transferências entre contas do mesmo banco ou instituição de pagamento).

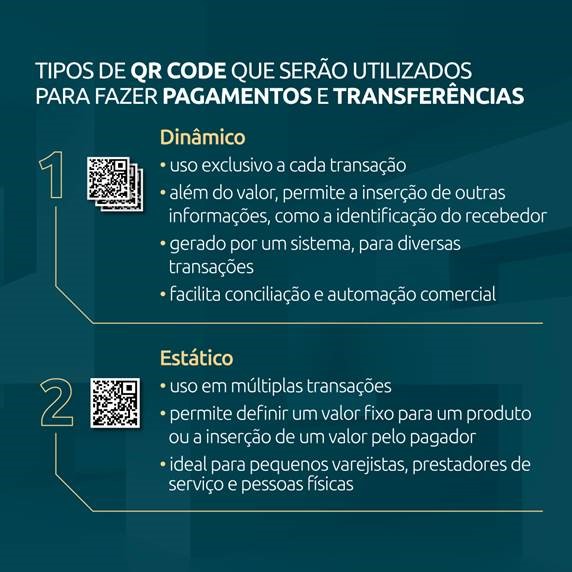

Assim, as transferências entre pessoas físicas e/ou jurídicas, pagamento de contas, impostos e boletos poderão ser realizadas com total liberdade, mediante o uso do QR Code, senha ou tecnologia de aproximação.

Os aplicativos para isso devem ser fornecidos pelo mercado, sendo que o BC não irá fornecer este mecanismo de tecnologia.

De acordo com o Banco Central, o PIX será formado por seis características principais. São elas:

:: as operações poderão ser realizadas 24 horas por dia, inclusive em fins de semana e feriados.

:: o valor enviado chegará ao recebedor praticamente em tempo real (a operação deve levar cerca de 10 segundos para ser concluída).

:: a experiência de uso deve ser intuitiva para o usuário;

:: as transações serão baseadas na Rede do Sistema Financeiro Nacional (RSFN) e serão protegidas com tecnologias atuais.

Ambiente aberto: o PIX estará disponível não só para bancos como também para financeiras, fintechs e afins.

Multiplicidade de casos de uso: o PIX permitirá transferências de qualquer valor entre pessoas e/ou empresas, pagamentos em estabelecimentos físicos ou virtuais e recolhimentos ao governo federal (impostos).

Então, o pagamento instantâneo pode ser usado para transferência de recursos:

- entre pessoas (transações P2P, person to person)

- entre pessoas e estabelecimentos comerciais, incluindo comércio eletrônico (transações P2B, person to business)

- entre estabelecimentos, como pagamentos de fornecedores, por exemplo (transações B2B, business to business)

- para transferências envolvendo entes governamentais, como pagamentos de taxas e impostos (transações P2G e B2G, person to government e business to government)

- pagamentos de salários e benefícios sociais (transações G2P, government to person) e de convênios e serviços (transações G2B, government to business).

Então, o que muda no nosso setor?

A competitividade com relação a estruturas engessadas, que têm horário determinado para a realização do pagamento da operação.

Como o próprio BC comentou na sua página, “isso possibilita a inovação e o surgimento de novos modelos de negócio e a redução do custo social relacionada ao uso de instrumentos baseados em papel.”

O custo: todos sabemos que o TED tem um custo considerável na nossa estrutura. Em breve saberemos quanto custarão as transferências entre empresas, mas certamente será muito mais competitivo que as outras ferramentas.

Haverá quebra de paradigma, porquanto novamente as instituições de pagamento (chamadas IPs) poderão receber ou enviar pagamentos pelo PIX.

Como o próprio BC comentou na sua página, “isso possibilita a inovação e o surgimento de novos modelos de negócio e a redução do custo social relacionada ao uso de instrumentos baseados em papel.”

Duplicata?

Sim, não podemos esquecer que o QR Code enviado guarda inúmeras informações, não apenas os dados das contas envolvidas.

Então, o desenho do pagamento de uma duplicata pode estar dentro do QR Code, com todos os dados necessários para comandar o fluxo de recursos, tirando da frente, juntamente com a Circular 4016/20 BCB, os problemas dos sacados que não pagam para terceiros.

E, por poder movimentar também em instituições de pagamento, acaba por incluir este ecossistema pouco conhecido, que pode muito bem substituir as contas escrow ou mesmo a duplicata comissária.

O sistema deverá estar em funcionamento até novembro de 2020, para instituições financeiras ou de pagamentos que possuam mais de 500 mil contas ativas. Para as demais, ainda será lançado um calendário.

Alexandre Fuchs das Neves é advogado e consultor jurídico do SINFAC-SP – Sindicato das Sociedades de Fomento Mercantil Factoring do Estado de São Paulo.

(Publicado em 18/08/20)

Video institucional

Cursos EAD

Cursos e Eventos

-

17º SIMPÓSIO DO SINFAC-SP e 4º CONGRESSO DA ABRAFESC

19/11/2024

CADASTRO E PREVENÇÃO DE RISCOS - ON LINE

28/11/2024

Saiba mais

Fotos dos Eventos

Sobre o Sinfac-SP