FECHAR

Imprimir

Publicado em

31/08/2017

Intercâmbio bancário limitará queda da taxa cobrada do varejo (DCI)

O efeito positivo da maior regulação e concorrência no mercado de cartões, que reduziu a taxa de desconto cobrada dos lojistas, pode estar perto do fim. O crescimento do intercâmbio bancário, parcela que vai ao emissor e cuja participação na taxa subiu significativamente nos últimos anos, deve impor uma trava ao avanço. O movimento só é possível pela alta verticalização do setor.

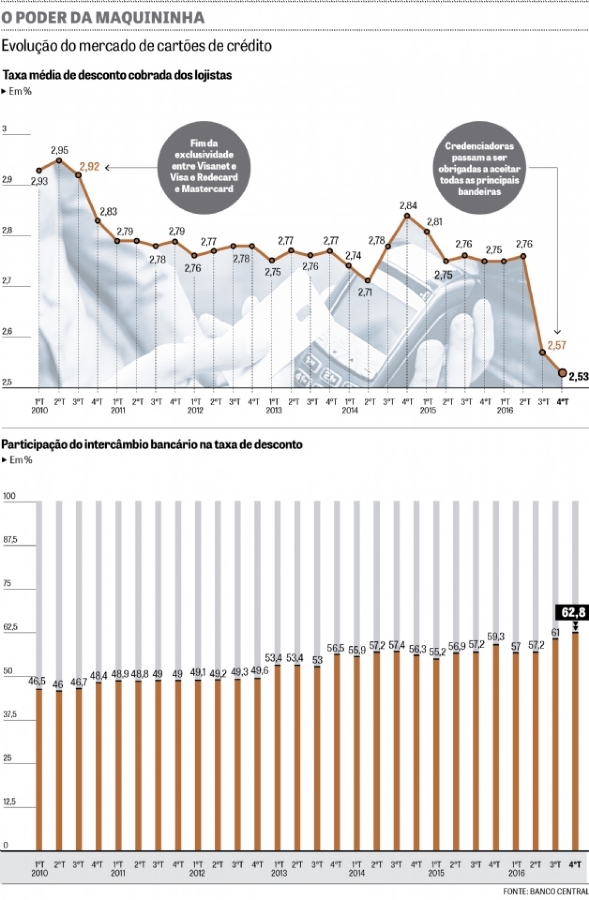

O primeiro passo para a abertura do mercado foi dado em 2010, quando o Banco Central impôs o fim da exclusividade entre a credenciadora Visanet e a bandeira Visa e a Redecard e a Mastercard. Com isso, novos players entraram, o que se refletiu na redução momentânea da taxa média de desconto (MDR, na sigla em inglês). “A taxa caiu naquele ano, mas depois ficou quase estável, porque o mercado ainda era concentrado e novas barreiras à competição surgiram, entre elas a criação das bandeiras nacionais Elo e Hipercard”, diz o consultor especializado no setor, Vitor Meira França, da Boanerges & Cia. Ambas não foram atingidas pela regulação e surgiram com taxas de intercâmbio mais altas.

No ano passado, o jogo começou a mudar novamente. O Banco Central estipulou o fim da exclusividade para arranjos que movimentem mais de R$ 20 bilhões ao ano, garantindo que todas as principais bandeiras sejam aceitas pelas credenciadoras, o que deu um novo impulso para a competição. A mudança impactou na taxa média, que caiu de 2,76% ao final de junho para 2,53% em dezembro de 2016, segundo dados do BC.

Agora, contudo, a tendência é que o mercado pare novamente de evoluir. Entidades do varejo, agentes do mercado e especialistas afirmam que o aumento da participação do intercâmbio na taxa deve impor um limite a continuidade dos ganhos. “O que temos percebido é que de um tempo para cá a queda nas taxas parou de ocorrer, e temos um mercado que tende a não evoluir mais”, diz o presidente da Associação Brasileira de Instituições de Pagamento e Fintechs (Abipag), Augusto Lins.

“Temos visto um aumento significativo na parte do intercâmbio bancário, o que passa a ser um limitador para a redução mais sensível das taxas de desconto”, complementa o executivo, que também preside a credenciadora Stone, criada pouco depois da primeira regulação. Até 2013, a participação do intercâmbio na taxa de desconto era inferior aos 50%, segundo o BC. De lá para cá, a fatia cresceu exponencialmente, chegando a mais de 62% ao final do ano passado (veja mais no gráfico).

O problema, segundo França, é que o aumento impõe um limite à redução da taxa. “Tudo o que caiu da MDR veio da margem das credenciadoras. O problema disso é que sem mexer no intercâmbio agora não há mais como reduzir a taxa de desconto, já que qualquer diminuição da parte que vai ao credenciador estrangularia as novas [como Stone, FirstData e Elavon]”, afirma.

Para expandir o intercâmbio, que é definido pelas bandeiras, os grandes bancos têm feito dois movimentos. O primeiro foi a criação da Elo e da Hipercard. A Elo tem como controladores Banco do Brasil e Bradesco e a Hipercard é controlada pelo Itaú. De acordo com Lins, as duas bandeiras entraram no mercado com um intercâmbio bancário acima do cobrado pelos concorrentes.

A segunda estratégia é o aumento de emissões de cartões premium. Documento do BC mostra que no intervalo dos últimos sete anos o total de cartões premium ativos subiu de 2,6 milhões para 9,2 milhões. Os cartões dessa categoria, segundo relatório do BTG Pactual, possuem um intercâmbio bancário 25% superior aos cartões básicos. No intervalo, os básicos caíram de 60,9 milhões para 55,6 milhões.

Verticalização do setor

A estratégia utilizada pelos bancos, de aumentar o percentual do intercâmbio para compensar a perda de receitas na parte do credenciamento, só é possível, segundo os especialistas, pela alta verticalização do setor de cartões. Em outras palavras, os principais bancos, além de grandes emissores, são donos ou sócios de bandeiras próprias e de credenciadoras, atuando em todos os elos da cadeia. O Bradesco e o Banco do Brasil são sócios da Cielo; o Itaú, dono da Rede; e o Santander, da GetNet.

“Os grandes bancos estão em todos os elos da cadeia. Pelas bandeiras próprias e há muito tempo pela atividade de credenciamento e emissão. Eles capturam receitas em todas as partes do processo”, afirma França. Isso permite, de acordo com ele, que as grandes instituições bancárias compensem a perda de receita em uma ponta aumentando os ganhos em outra atividade. Na prática é justamente isso que está acontecendo hoje no mercado. “A receita que eles poderiam perder porque está indo para as novas credenciadoras, se a taxa de intercâmbio fica mais alta eles recuperam através da atividade de emissão, uma vez que os grandes bancos dominam grande parte do mercado de emissão de cartões”, diz o especialista.

O movimento foi percebido por entidades do comércio e serviços, que mostram extrema preocupação em relação ao tema. Representante da União Nacional das Entidades do Comércio e Serviços (Unecs), Paulo Solmucci Junior afirma que o cenário deve gerar uma estagnação das taxas de desconto antes da hora. Segundo ele, o patamar da MDR no Brasil ainda é muito superior aos padrões internacionais e o valor precisaria reduzir ao menos mais 30% para atingir um nível adequado.

“O benefício que o setor de comércio e serviços e a sociedade tiveram até o momento, com o processo de regulamentação e o aumento da concorrência, tende a parar antes da hora. E mais: ele está sendo comprometido por um aumento do intercâmbio bancário”, afirma. Assim como França, ele também alerta para a verticalização do setor. “Os bancos, que são os controladores das grandes credenciadoras, estão perdendo margem na adquirência e por isso começaram a repensar a parte do intercâmbio”, pontua.

Problemas e saídas

Para ele, a verticalização do mercado acaba sendo extremamente prejudicial para o aumento da competição e, consequentemente, melhoria das condições comerciais aos lojistas e consumidores. “O fenômeno que temos no Brasil, dos maiores bancos serem emissores, terem suas próprias bandeiras e serem os maiores credenciadores, permite que eles repassem margem e gerenciem os preços ao longo de toda a cadeia de valor”, acrescentou um executivo ligado ao mercado, sob condição de anonimato.

A gestão verticalizada dos negócios pode gerar também um problema – no caso da Cielo – em relação aos acionistas minoritários. “Pode gerar um conflito porque o banco está se favorecendo do intercâmbio bancário maior, mas a custo das margens da Cielo. Não é toa que o Itaú fechou o capital da Rede. Isso permite que ele opere pensando em um negócio totalmente verticalizado”, explica França.

Uma saída para a questão do aumento do intercâmbio, na visão de Solmucci, seria a instauração de uma espécie de limite para a fatia do intercâmbio na MDR, aos moldes do que foi feito em 2015 nos Estados Unidos.

Procurada, a Federação Brasileira dos Bancos (Febraban) disse que o assunto é debatido via Associação Brasileira de Empresas de Cartões (Abecs). A Abecs não conseguiu responder até o fechamento da matéria.

Video institucional

Cursos EAD

Cursos e Eventos

Saiba mais

Fotos dos Eventos

Sobre o Sinfac-SP