FECHAR

Imprimir

Publicado em

04/07/2017

Maior concorrência puxa avanço de 138% em antecipação de recebíveis (DCI)

Enquanto o reforço na atuação de factorings na modalidade e o baixo índice de calotes elevaram a oferta, os empréstimos mais restritos e o leve aumento no consumo deram fôlego à demanda

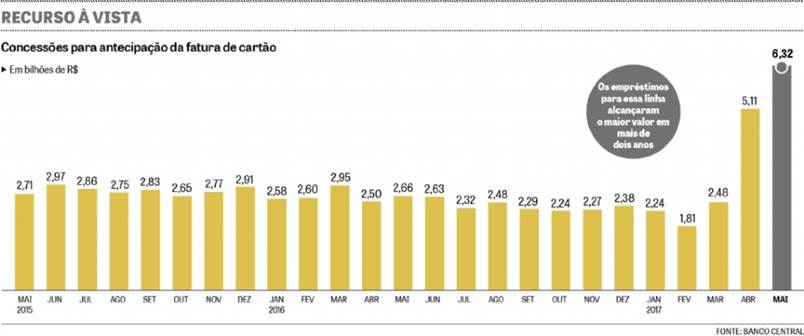

São Paulo - A maior concorrência e o "leve fôlego" no consumo influenciaram na alta de 138% das concessões de antecipação de fatura de cartão em maio ante igual mês do ano passado (de R$ 6,323 bilhões para R$ 2,656 bilhões).

A variação foi o maior registro para a linha em mais de dois anos, segundo dados do Banco Central (BC). Já na comparação com o acumulado do ano até o quinto mês, o aumento foi de 35,1%, de R$ 17,961 bilhões, contra R$ 13,285 bilhões nos mesmos cinco meses de 2016.

Para o consultor independente de varejo, Rafael Durer, além da inadimplência zero na modalidade, o maior uso dos cartões pela população e a entrada de empresas de fomento mercantil para atuar na linha, impulsionaram a oferta e a demanda.

"A concorrência que vem da entrada das empresas de factoring com uma atuação mais forte em antecipação pressionou as instituições a oferecerem isenção na taxa de administração, cenário inédito no mercado", avalia o especialista ao DCI.

O cenário mais propício também reflete em outras linhas de antecipação, como o desconto de duplicatas, por exemplo, que cresceu 61,7% em maio contra igual mês de 2016, de R$ 10,357 bilhões para R$ 16,752 bilhões.

Ao mesmo tempo, a junção de prazos oferecidos, inadimplência e taxas de juros torna a linha uma boa opção para credores e tomadores.

Ainda segundo dados do BC, apesar de as linhas de capital de giro, por exemplo, oferecerem taxas menores (1,7% ao mês, contra 2% em antecipação de fatura de cartão e 2,1% em desconto de duplicatas), os prazos e os calotes não compensam para credores.

Enquanto capital de giro registrou inadimplência de 7,2% em maio e prazos em 32,9 meses, antecipação de faturas teve inadimplência zero e prazo em 4,2 meses e desconto de duplicatas registrou 1,4% em atrasos, com 2,5 meses.

"É uma troca. Enquanto as instituições financeiras optam pelos empréstimos com riscos menores e prazos mais curtos, as empresas tomam os recursos que não exigem tantas garantias e que são mais fáceis de conseguir em um cenário restritivo", pondera o sócio diretor e especialista em crédito da GoOn, Eduardo Tambellini.

Outro ponto abordado pelos especialistas é que, junto ao menor risco frente ao cenário de incertezas, a tendência é que a oferta também aumente e que haja "troca de dívidas" de ambas as partes.

"A análise tanto de tomadores quanto de credores é de escolher pela modalidade de crédito que não vai matá-lo no longo prazo. Os baixos calotes facilitam a negociação e trazem a linha como alternativa mais viável", analisa o CEO da F(x), Dan Cohen.

Para Durer, isso já pode sinalizar uma possível alta em outras linhas. "Principalmente porque dá mais espaço para as operações fumaça, que são antecipações de recebíveis pelas quais ainda não foram efetivamente concretizados e que, por isso, vêm registrados em outras modalidades. Essas operações, no entanto, representam valores de cinco a seis vezes maiores do que a antecipação normal", diz.

Esperança ou desespero?

Na mesma linha, os especialistas consultados pelo DCI reforçam que é difícil entender se os números representam "esperança ou desespero".

Ao mesmo tempo em que os indicadores de consumo começam a mostrar fôlego em relação ao ano passado, a restrição ao crédito também pede medidas de curto prazo para inteirar o fluxo de caixa.

Dados da Federação do Comércio do Estado de São Paulo (FecomercioSP) apontam que o Índice de Intenção de Consumo das Famílias (ICF) teve, em junho, alta de 23,4% em relação a igual mês de 2016, de 63 pontos para 77,7 pontos.

Da outra ponta, porém, o Banco Central diminuiu pela metade sua projeção de crescimento para o mercado de crédito na semana passada, de 2% em dezembro, para 1%.

"É um pouco de esperança e desespero porque, na verdade, todos estão se mexendo em busca de uma alternativa", avalia Tambellini, da GoOn.

"Querendo ou não, a política manda muito na economia e, ante incertezas, é difícil ter certeza de performance. Por isso, o mercado de crédito nem de perto voltou para o nível de onde veio e nem vai voltar tão cedo, nem nesse e nem no outro ano", conclui Cohen.

Video institucional

Cursos EAD

Cursos e Eventos

Saiba mais

Fotos dos Eventos

Sobre o Sinfac-SP